HELP

HELP

こんにちは、たっきーです!

たきログでは個人資産1000万円をもつ専業主婦が、書籍から学んだ金融知識を発信しています。

今回はSBI証券で投資信託をスポット購入するときの手順を解説します。

- SBI証券で投資信託をスポット購入する方法

- スポット購入したら何日で反映される?

- スポット購入のメリットとデメリットは?

- 投資信託をスポット購入すべきタイミングとは?

それでは、早速いきましょう!

【スマホでかんたん】SBI証券で投資信託をスポット購入する方法

まとまった資金が手に入ったときや、新NISAの成長投資枠を埋めたいとき。そんなときはスポット購入(一括投資)がおすすめです。

今回はSBI証券のスマホサイトでスポット購入する方法を紹介します。

……が、まずはじめに注意点から。

かんたん積立アプリでは、投資信託のスポット買付はできません

アプリじゃスポット買付できないなんて〜!

そうなんです。ただし、すでに保有している銘柄であれば、アプリから各投資信託の商品ページに直接飛ぶことができますので買い間違いを防げますよ!

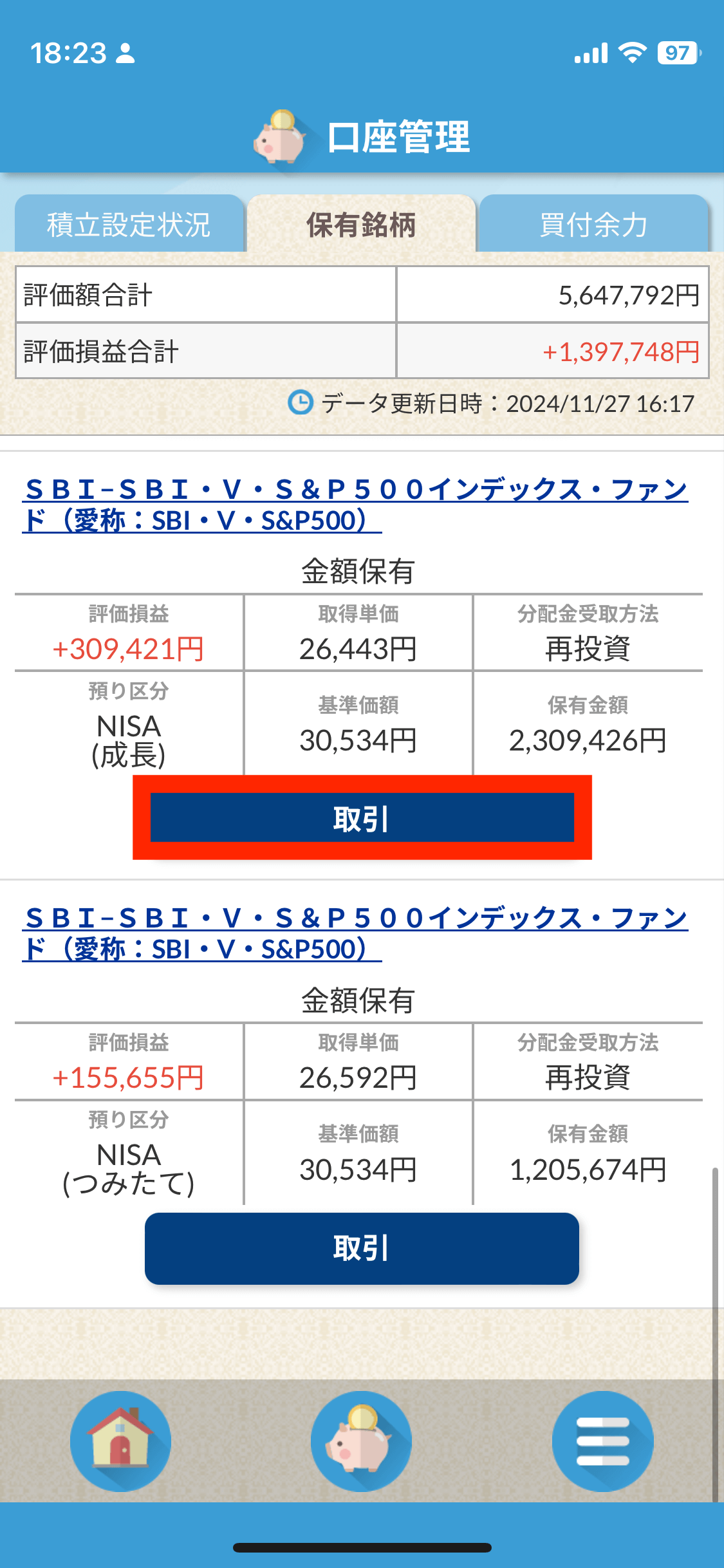

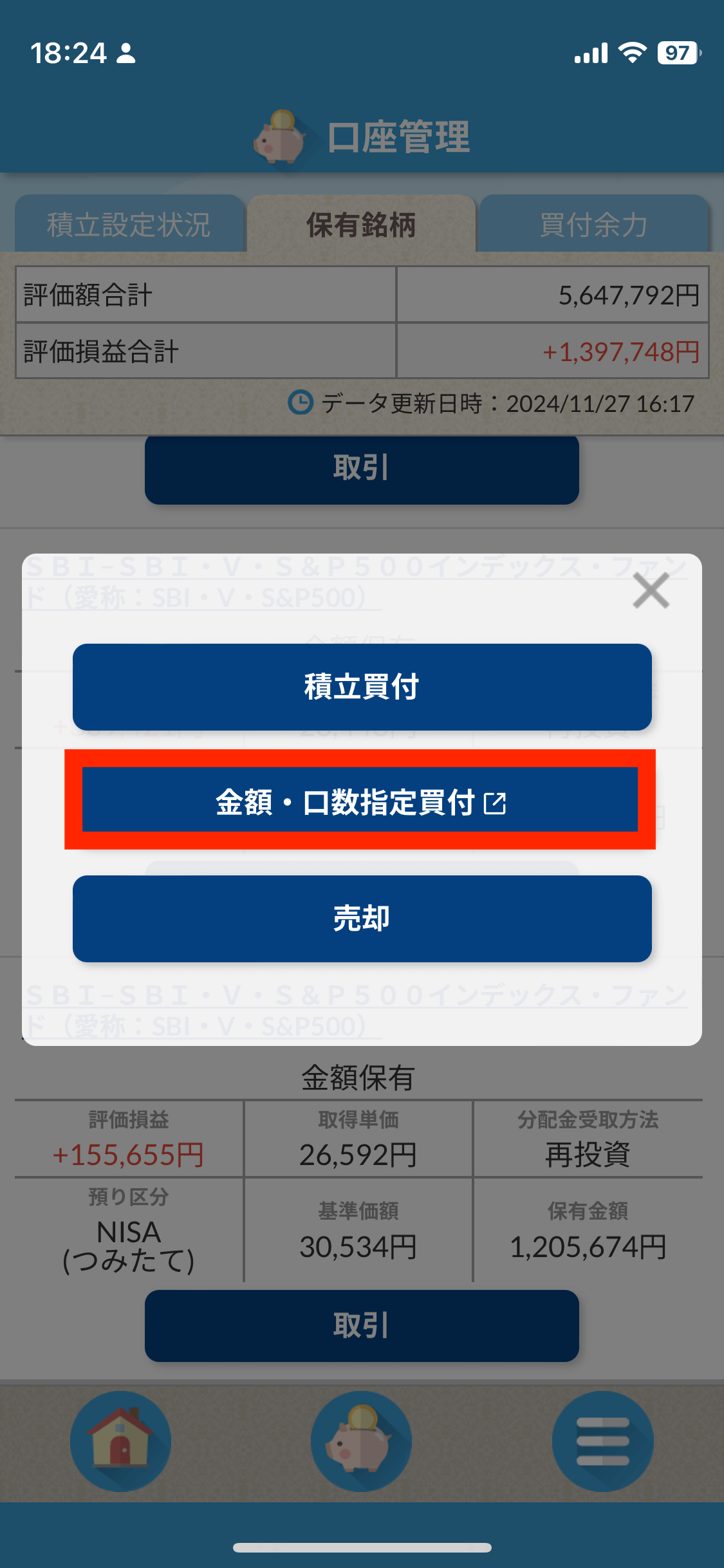

既に保有している銘柄をスポット買付する場合

新規の投資信託を購入する場合は、こちら へ

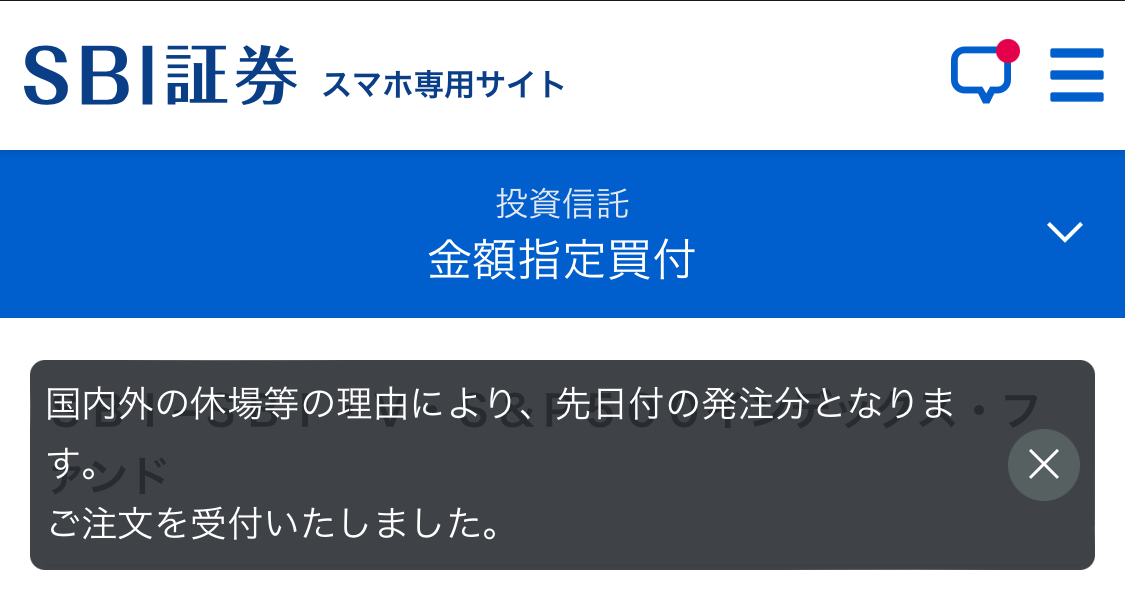

「約定日」は売買注文が成立する日、「受渡日」は約定した取引の決済をする日(投資信託があなたに受け渡される日)です。念のため確認しておきましょう。

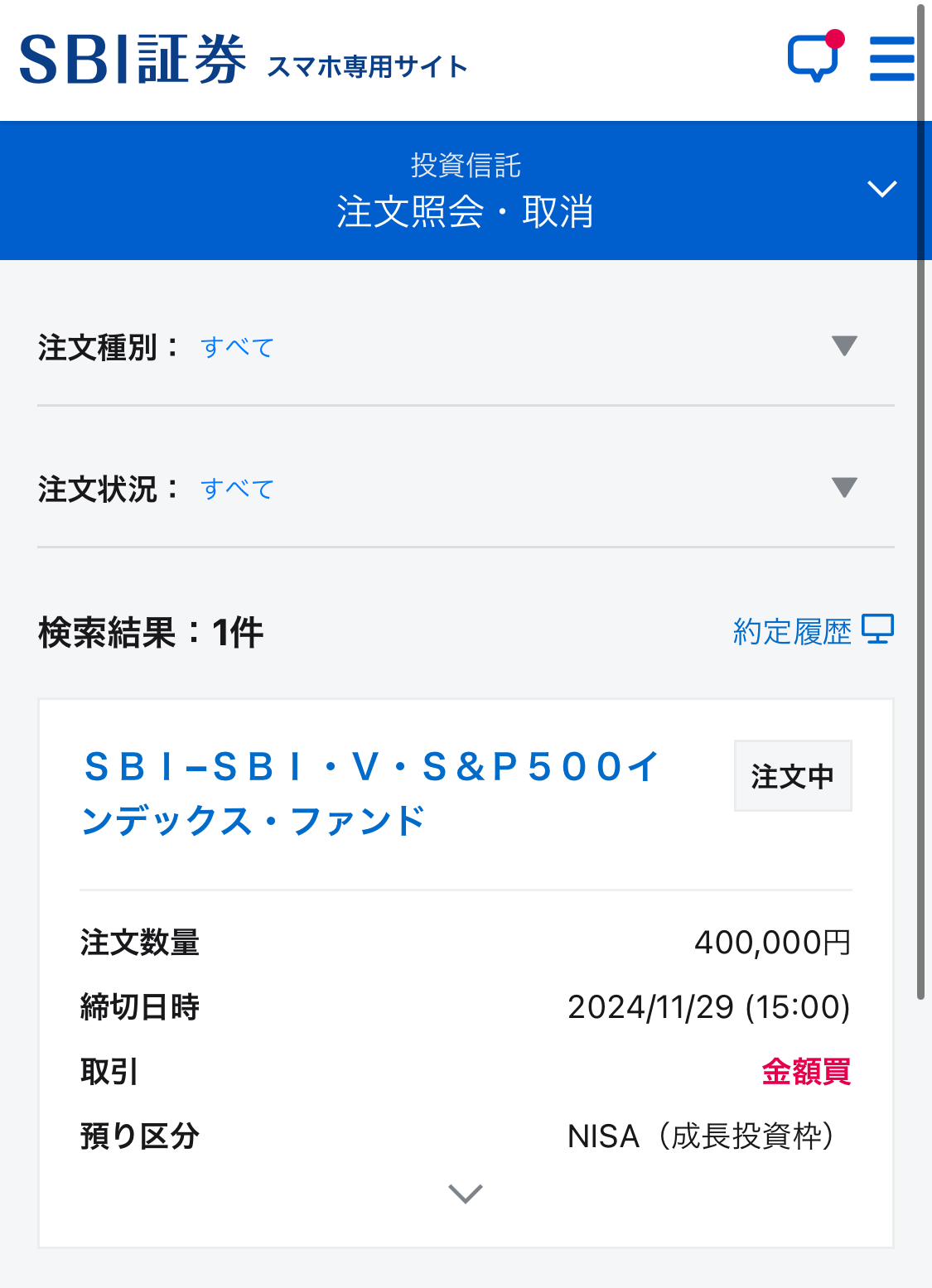

完了後は注文照会ページでも確認できます

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

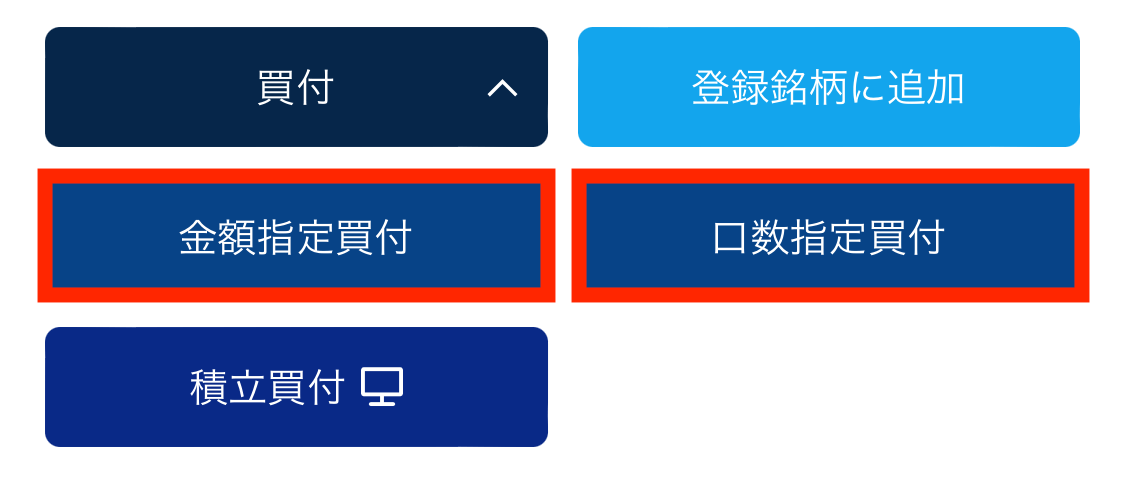

新規の投資信託をスポット買付する場合

新サイトは従来のページよりわかりやすい設計になってます!

ファンド名やランキング、お気に入りなどから、スポット買付するファンドを探しましょう!

「約定日」は売買注文が成立する日、「受渡日」は約定した取引の決済をする日(投資信託があなたに受け渡される日)です。念のため確認しておきましょう。

完了後は注文照会ページでも確認できます

【よくある疑問】購入したらどれくらいで反映される?

注文日から4営業日程度ですが、銘柄ごとに異なります

約定日(売買注文が成立した日)から受渡日(約定した取引の決済をする日=投資信託があなたに受け渡される日)までは、2〜3営業日ほどかかかります。約定日は銘柄ごとに異なりますので、詳細は商品概要ページの「注文情報」からご確認ください。

例:SBI−SBI・V・S&P500インデックス・ファンド

【よくある疑問】スポット購入のメリットとデメリットは?

一般的に、投資信託は長期保有が望ましいとされています。

理由は複利の効果を得るためや、リスク低減のためです。

そのためここでは長期保有する前提でのスポット購入のメリットとデメリットをお伝えします。

スポット購入のメリット

- 資金を効率よく使える

- 相場が右肩上がりなら積立投資よりも利益が大きくなる

ケーススタディ

わかりやすいように、具体的なケーススタディで考えてみましょう。

たとえば、あなたの貯金が300万円あるとします。

ここで毎月2.5万円ずつ投資していくケースを考えてみましょう。

つまり、一年で投資できるのは30万円ですね。

一括投資は怖いし、一見問題ないように思うけど…

たしかに問題はないのですが、一年目には270万円を預金として寝たかせたままになりますよね。

日本は現在、インフレ傾向にあります。インフレだとモノの値段が上がるため、今年100円で買えたものが来年には100円では買えなくなります。

つまりどういうことかというと、預金やタンス貯金のまま現金を寝かせておくとあなたの資産は目減りする一方なのです。

一年目に寝かせたままの270万円は、翌年には270万円の価値ではなくなり、更にインフレが続くと二年目も三年目も寝かせたままのお金は段々と価値が下がっていきます。

仮に年3%の物価上昇が続いた場合、1000万の現金は10年後には744万円の価値になる。

これでは資金効率が良いとは言えませんね。

ではここで、300万円を一括投資した場合も合わせて考えてみましょう。

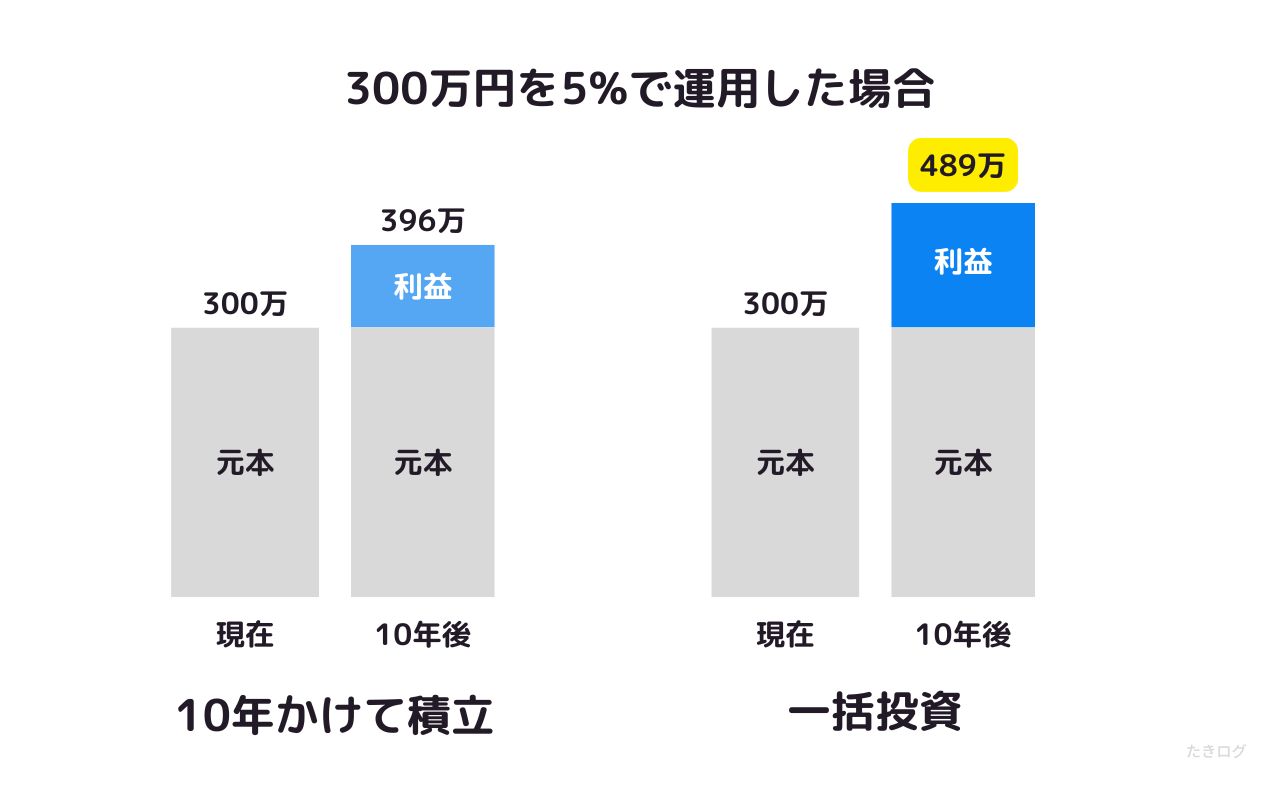

下表は、年間30万円を10年間積立投資した場合と、初年度に300万円を一括投資した場合の評価額です。

例:300万円を5%で運用した場合(非課税)

| 経過年数 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|

| 年30万円を10年間積立 (残りの預金を含めた額) | 31万 (301万) | 99万 (309万) | 174万 (324万) | 396万 (396万) |

| 300万円を一括投資 | 315万 | 347万 | 383万 | 489万 |

10年後にはどちらも同じ300万円を投資したはずなのに、その評価額にはなんと93万円の差がついています。

結論:相場が右肩上がりなら、積立投資よりも一括投資のほうが利益が大きくなる上に、資金を効率よく使える。

スポット購入のデメリット

では、デメリットも見ていきましょう。

- 価格変動の影響を受けやすい

一括で投資をすると、積み立て投資よりも相場の影響を強く受けることになります。そのため、購入から数年間は購入価格から元本割れなんてことも十分にありえます。

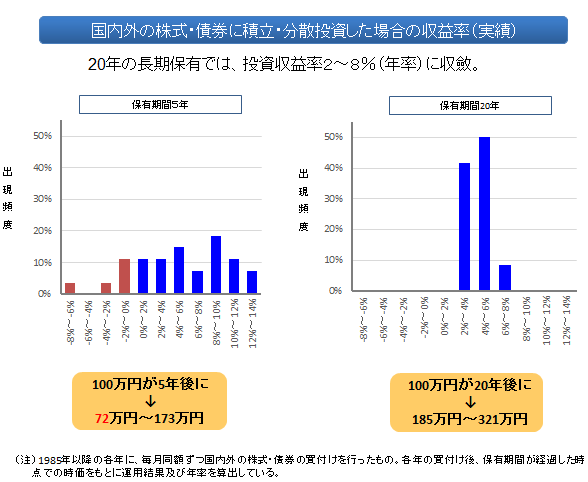

ただし元本割れのリスクは運用期間が長いほど低くなり、10年、20年と長期保有することでリスクを小さくすることができます。

仮に5年間投資した場合と20年間投資した場合における元本割れの確率を示したグラフを見てみましょう。

いいとこ取りするなら、ハイブリット投資がおすすめ

積み立て投資と一括投資のいいとこ取りをするなら、ハイブリット投資がおすすめです。毎月こつこつと定額を積み立てながら株価下落時にスポット買いをすることで、リスクを抑えながらも機会損失を防ぐことができます。

特にリーマンショックやコロナショックのような◯◯ショックと名のつく株価の暴落時は、スポット買いのチャンス!

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

投資信託をスポット購入すべきタイミングとは?

投資信託をスポット購入するのは、主に次のようなタイミングです。

投資信託をスポット購入すべきタイミング

- まとまった資金が手に入ったとき

- 新NISAの成長投資枠を埋めたいとき

- ◯◯ショックなどの株価が暴落したとき

- ポイントが貯まったとき

ただし、◯◯ショックと名のつく株価の大暴落は数年に一度の頻度でしか訪れないため、そのためだけに資金を貯めておくのは機会損失になります。

未来のことは誰にもわかりませんので、そこはきっぱりと割り切って、私はまとまったお金が入ったタイミングで都度スポット買いするようにしています。

つみたて投資に加えて、スポット買付も積極的に活用していきましょう!